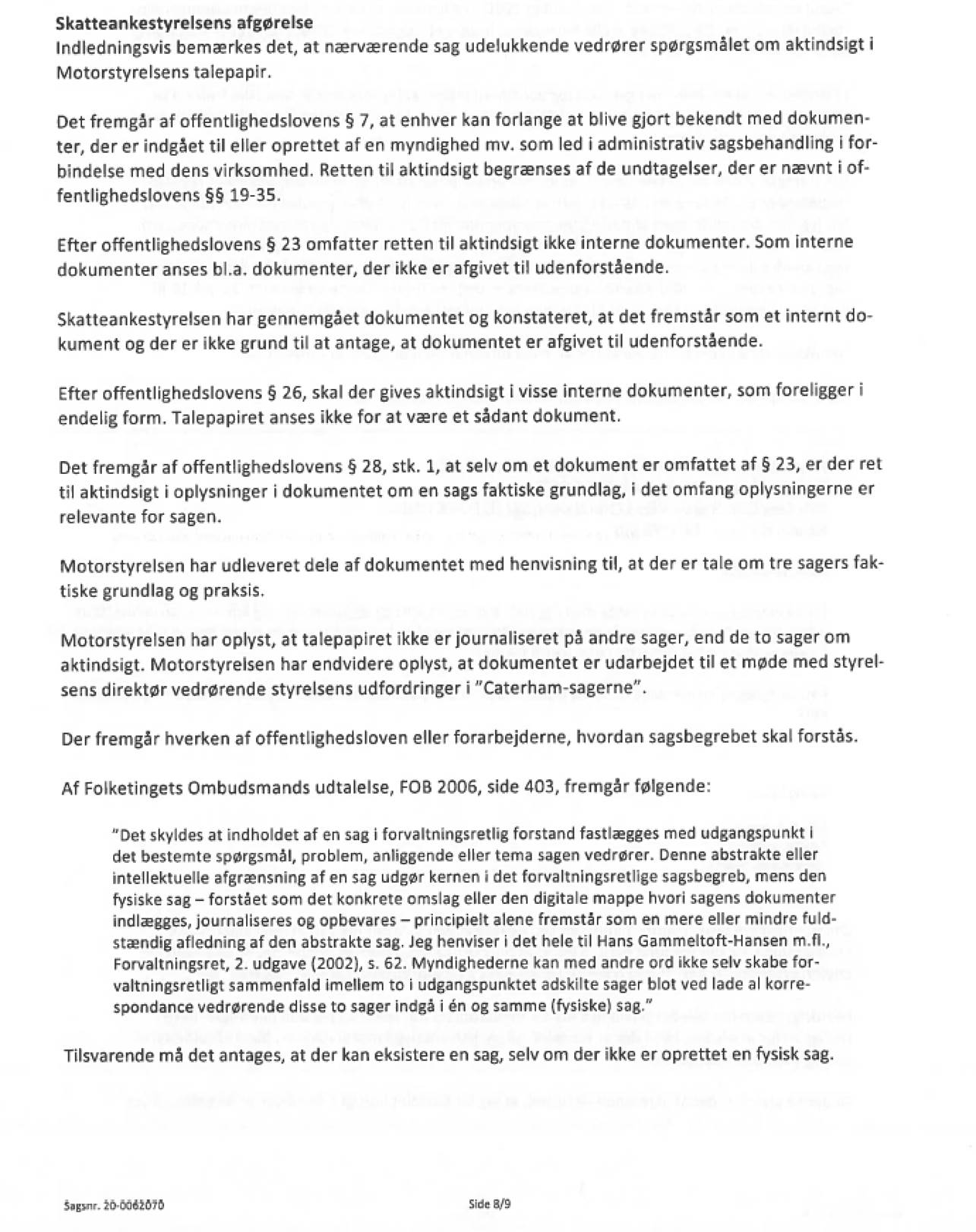

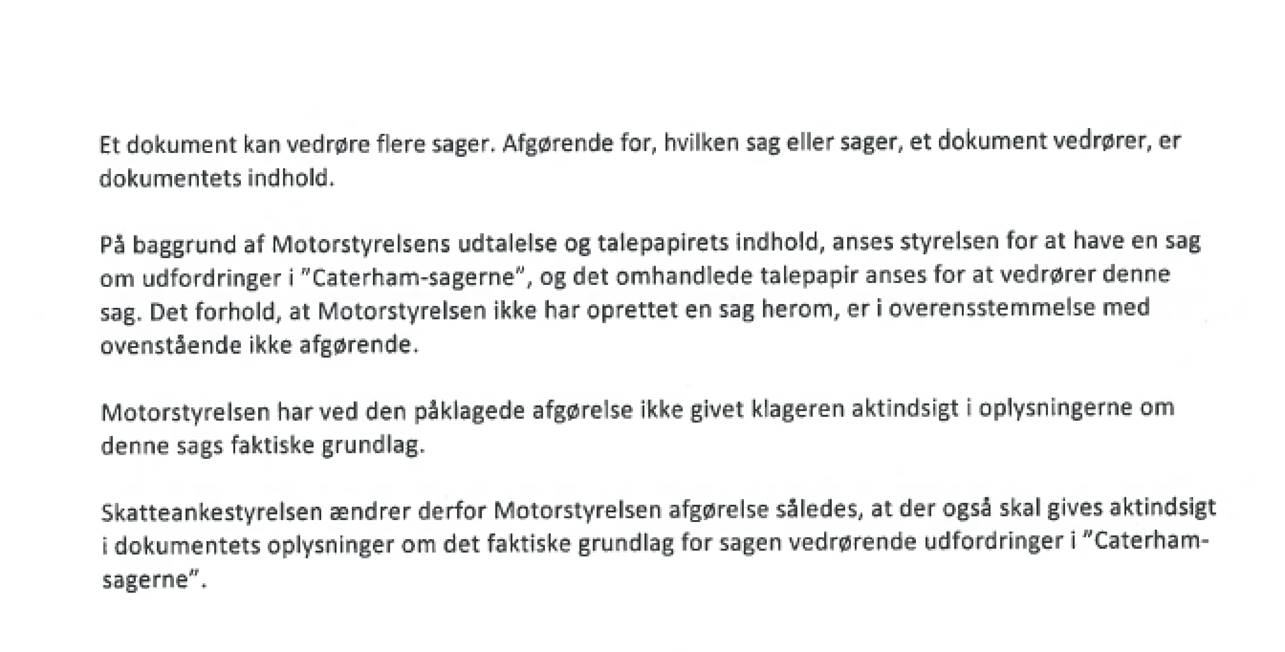

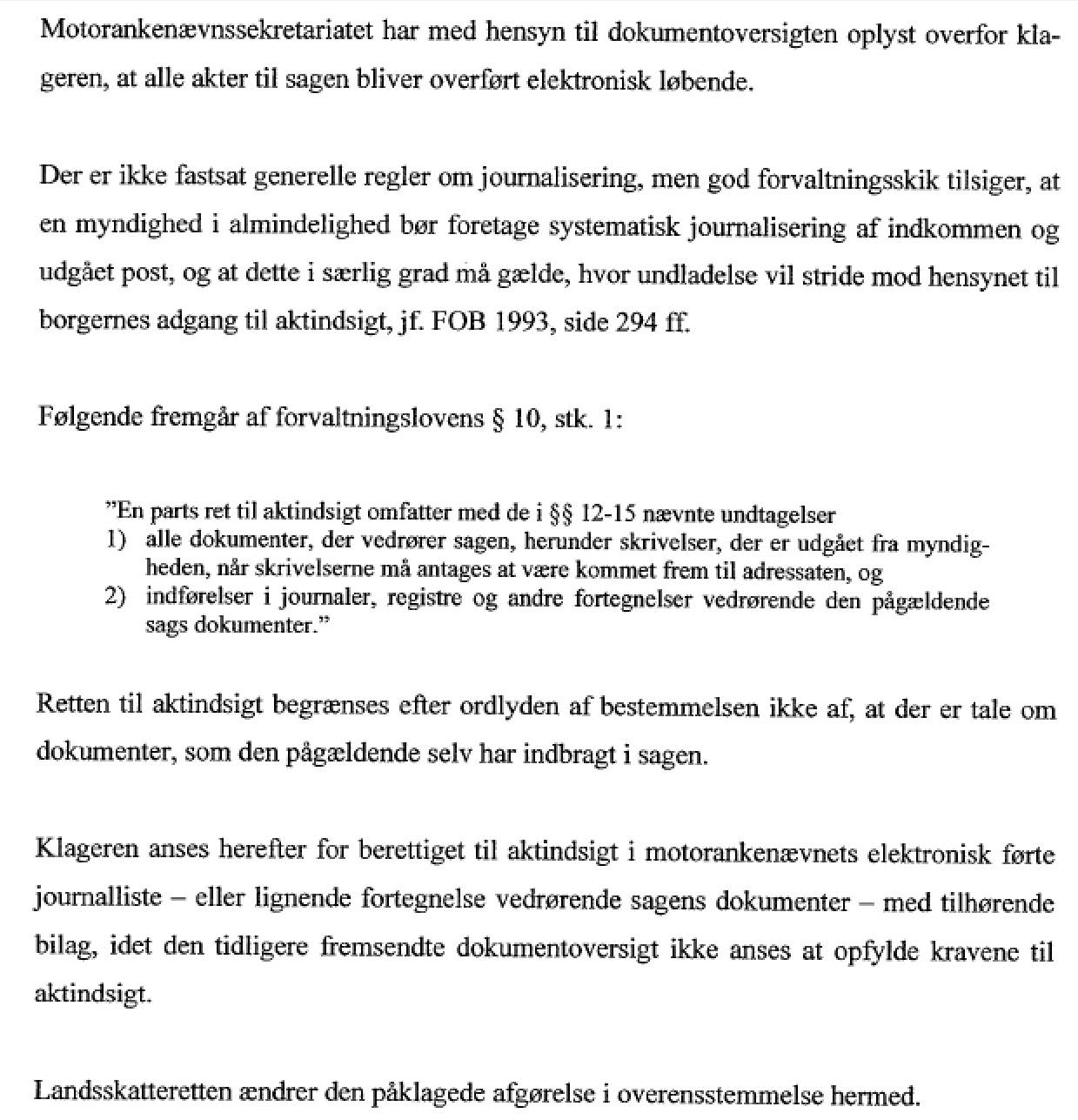

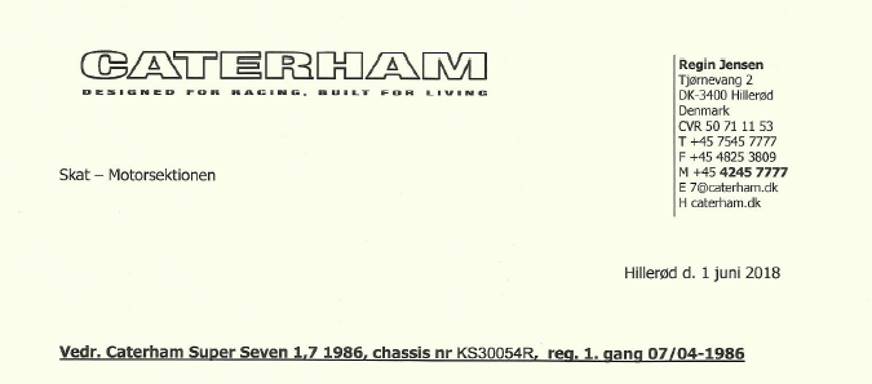

Jeg, Regin

Jensen, kan kontaktes på tel 42457777 og email

7@caterham.dk, hvis du ønsker nærmere

information

Motorstyrelsens møde om ”Caterham

sagerne” og ”De sager Regin Jensen indtræder i ”

På de efterfølgende sider findes en

gennemgang af de i notatet udarbejdet forud for mødet om Motorstyrelsens sag om

”Caterham-bilerne” og ”de sager Regin Jensen er involveret i”

Dokumentet er lavet med henvisninger,

som der kan klikkes på i begge retninger i form af et hævet tal med nummeret på

henvisningen. Henvisninger er forsøgt indsat i kontrastfarve. Klikker man på en

henvisning fra hovedteksten, bliver man omdirigeret til det bilag, der

understøtter min udtalelse. Når man er ved bilaget, er der et tilsvarende hævet

tal, som vil lede én tilbage til det sted i hovedteksten, hvortil bilaget

hører.

Motorstyrelsens talepapir / mødeoplæg

/notat med sort, mine kommentarer med rødt.

Bilag 2 er notatet i sin helhed uden

kommentarer, censur og henvisninger. Teksten fra dette dokument, udleveret i

pdf-form, er kopieret over i et Word dokument med henblik på at kommentere og

oprette henvisninger.

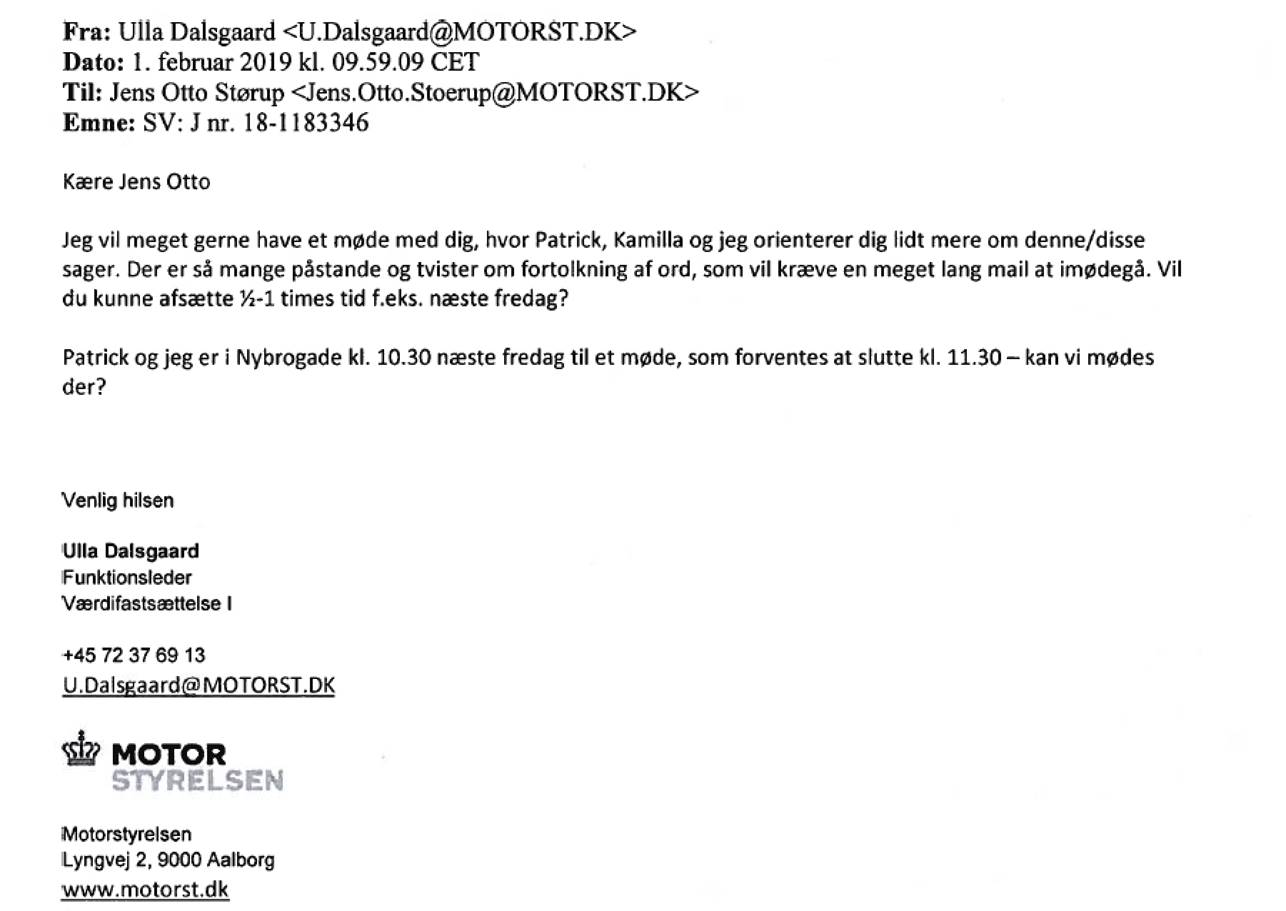

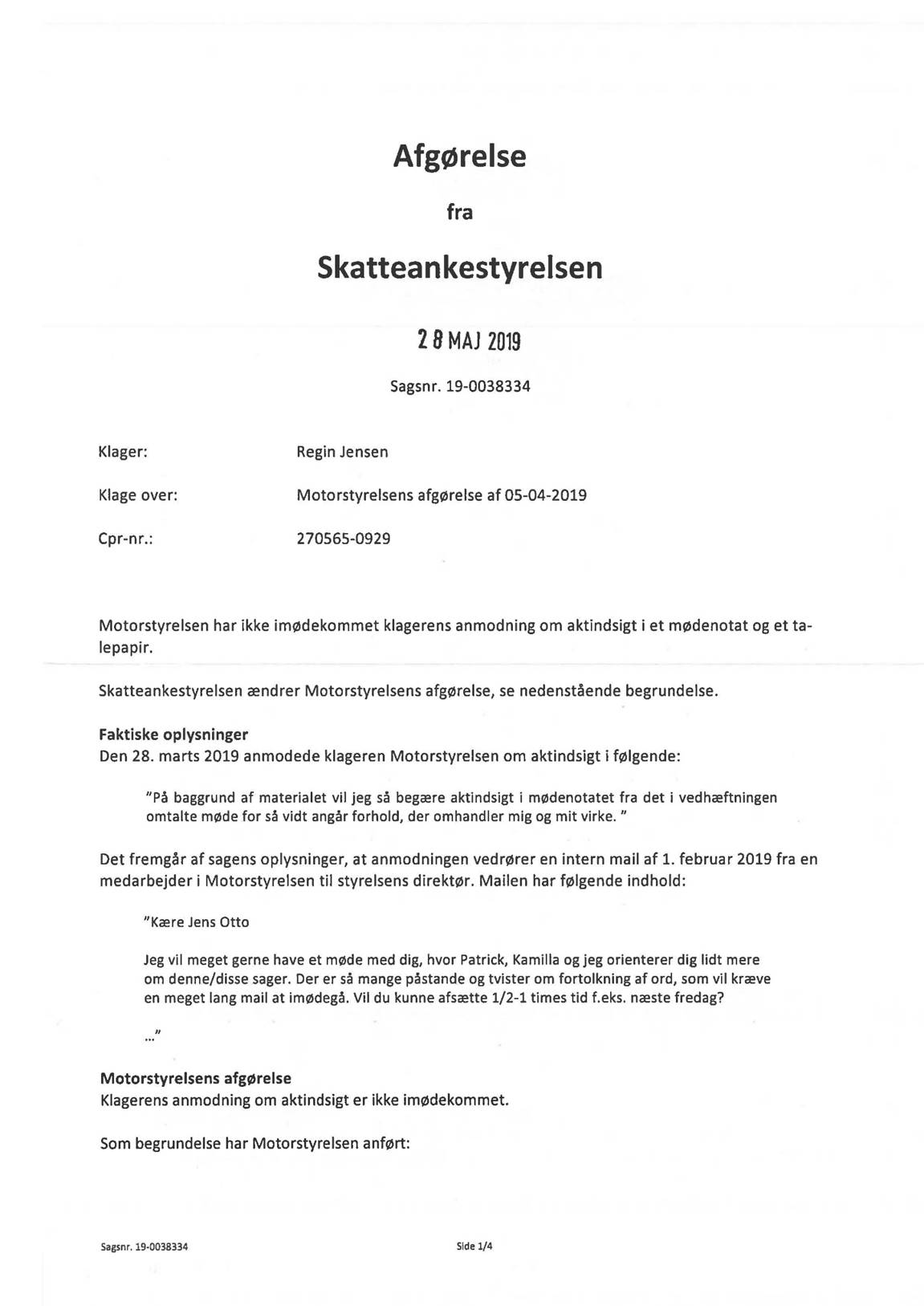

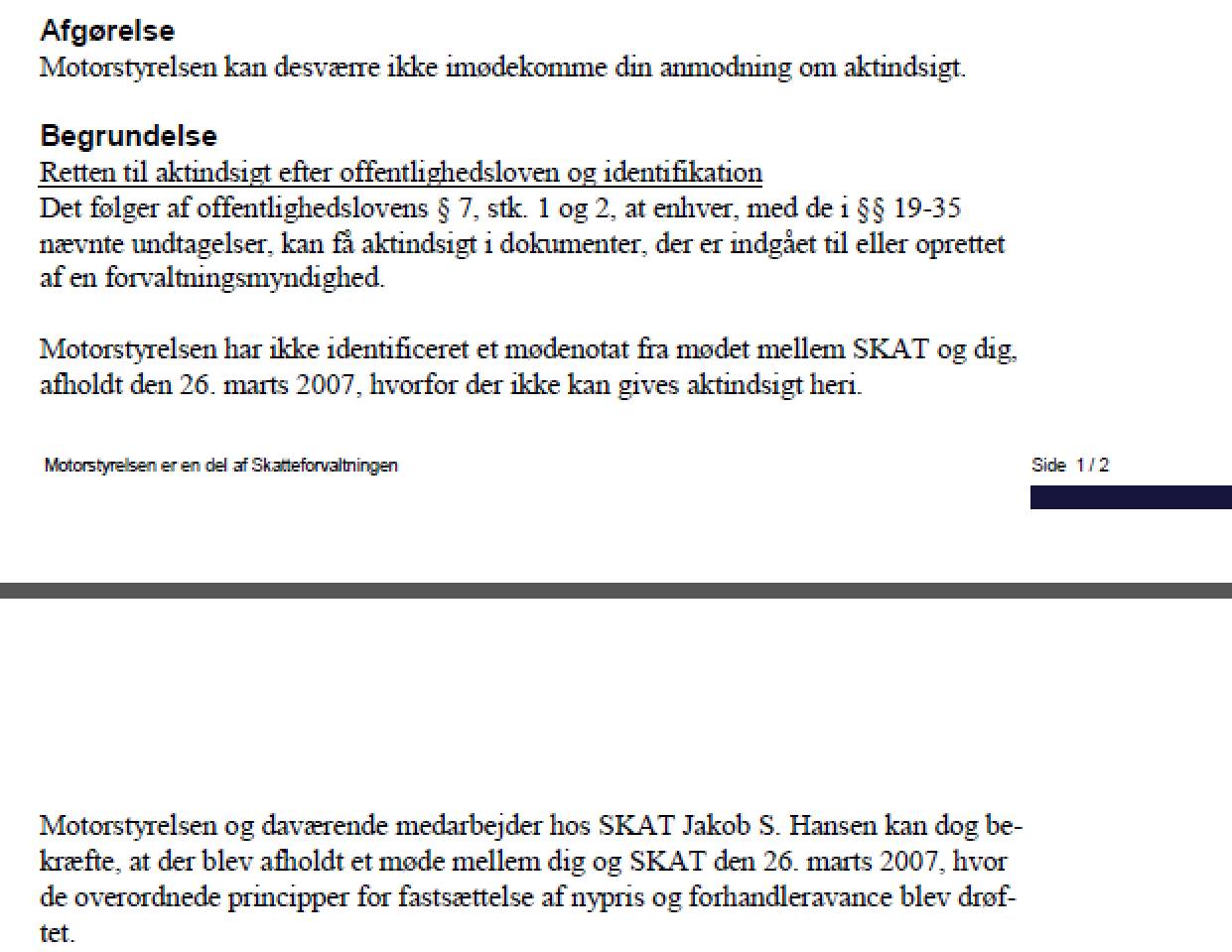

I forbindelse med indkaldelsen[1] til et møde om de sager, jeg er

involveret i, blev der ved Motorstyrelsen lavet et notat.[2]

____________________________________________________________________________________

Dokumentet har haft mange betegnelser alt efter hvad der

passede bedst. Dokumentet er forsøgt tilbageholdt som internt[3], efter tilbagevisning til genovervejelse ved SANST[4], udleveret i en stærkt censureret udgave[5] under henvisning til, at der var tale om et generelt møde om

værdifastsættelse[6] af specialbiler[7], og sluttelig under Motorstyrelsens påstand om, at det ikke

var en sag[8], og at dokumentet ikke var journaliseret på nogen sag, er

det afgjort, at der var en sag[9] omkring ”Caterham-bilerne”, hvorfor hele dokumentet skulle

udleveres.

Sagen

kort (Husk: Motorstyrelsens påstand: Det er ikke en

sag).

Regin Jensen optræder ofte som partsrepræsentant, der indtræder i sagen efter Motorstyrelsens værdifastsættelse af et køretøj. De pågældende sager, hvor Regin Jensen indtræder kan både være påklagede og ikke påklagede sager.

Korrekt, for det er bedre at løse sagerne inden de påklages til

ankemyndighederne - hurtig og smidig sagsbehandling - at drøfte sager, før de

sendes til rekursmyndigheden for at afklare uenigheder.

Ofte

består Regin Jensens henvendelser i sagerne i en kritik

af metoden for værdifastsættelse af både det konkrete køretøj, men der

inddrages i alle sager også elementer, som Regin Jensen har været uenig i, i

helt andre sager. Der inddrages også generelt set kritik af skatteforvaltningen

generelt, der hidrører fra ældre sager. Ja, jeg har

påpeget, at jeg tidligere har oplevet såvel, at SKAT ”fremstillede en

dokumentfortegnelse til lejligheden” (se LSR 12-0191243)[10], og at der er et generelt problem med oplysningen af sager

om specialbiler. Jeg har også tilladt mig at minde om, at jeg har som et

minimum har fået medhold fuldt eller i overvejende grad i alle mine sager ved

rekursmyndighederne på nær én (pt 11-1), hvor Motorstyrelsens journalisering

var indrettet, så sager med størst sandsynlighed for uenighed (vurderingssager

hvor bilen ikke var blevet indregistreret) ikke kunne fremsøges, hvilket i sig

selv er problematisk, når man prøver at kortlægge omfanget af både ulovlig

anvendelse af udenlandsk materiale og tvivlsomt sammenligningsgrundlag. Når en

borger bliver ved med at få medhold i sine klagesager, bør man naturligvis

overveje, om der kunne være en grund til at både høre hans argumentation og

reflektere over den.

En af de udfordringer, som vi møder er, at man tidligere har behandlet

sagerne som Regin er involveret i meget lempeligt. Man har eksempelvis over en længere årrække

ladet nyprisen bestemme ud fra dokumenter som Regin har forsynet SKAT med, frem

for at anvende helt officielle prislister fra fabrikken, og regulere disse til

for forholdene på det danske marked. Man tager ved

indhentning af disse prislister ikke hensyn til, at man ikke kender markedet,

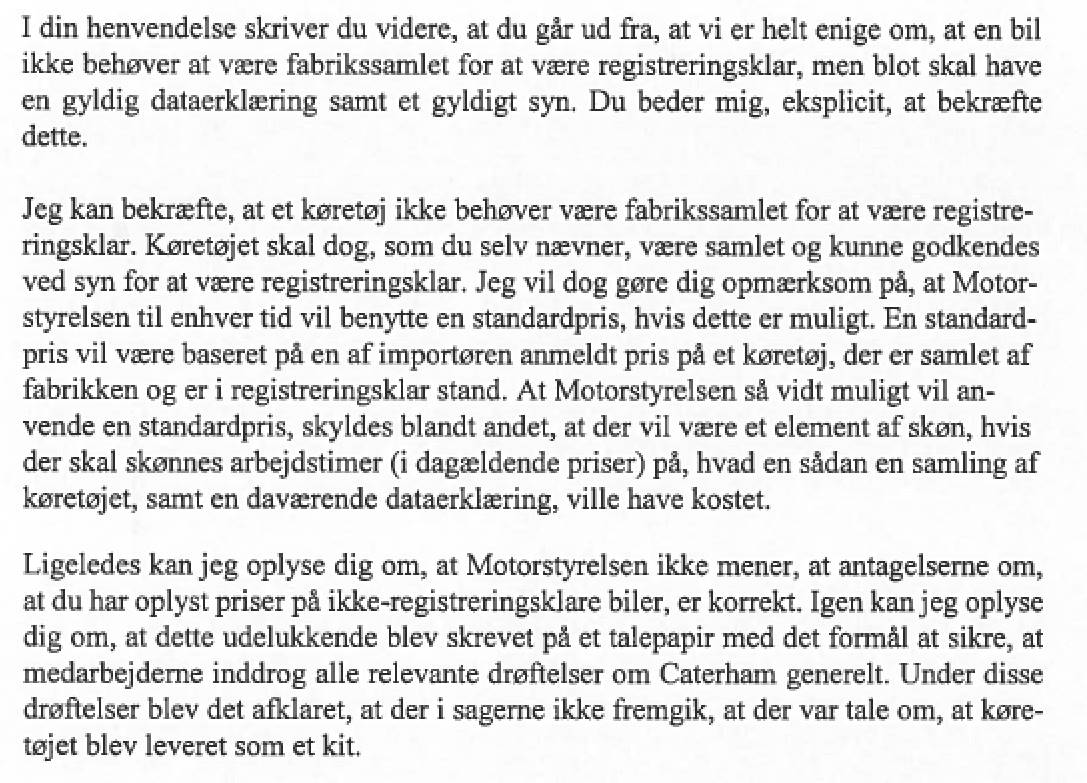

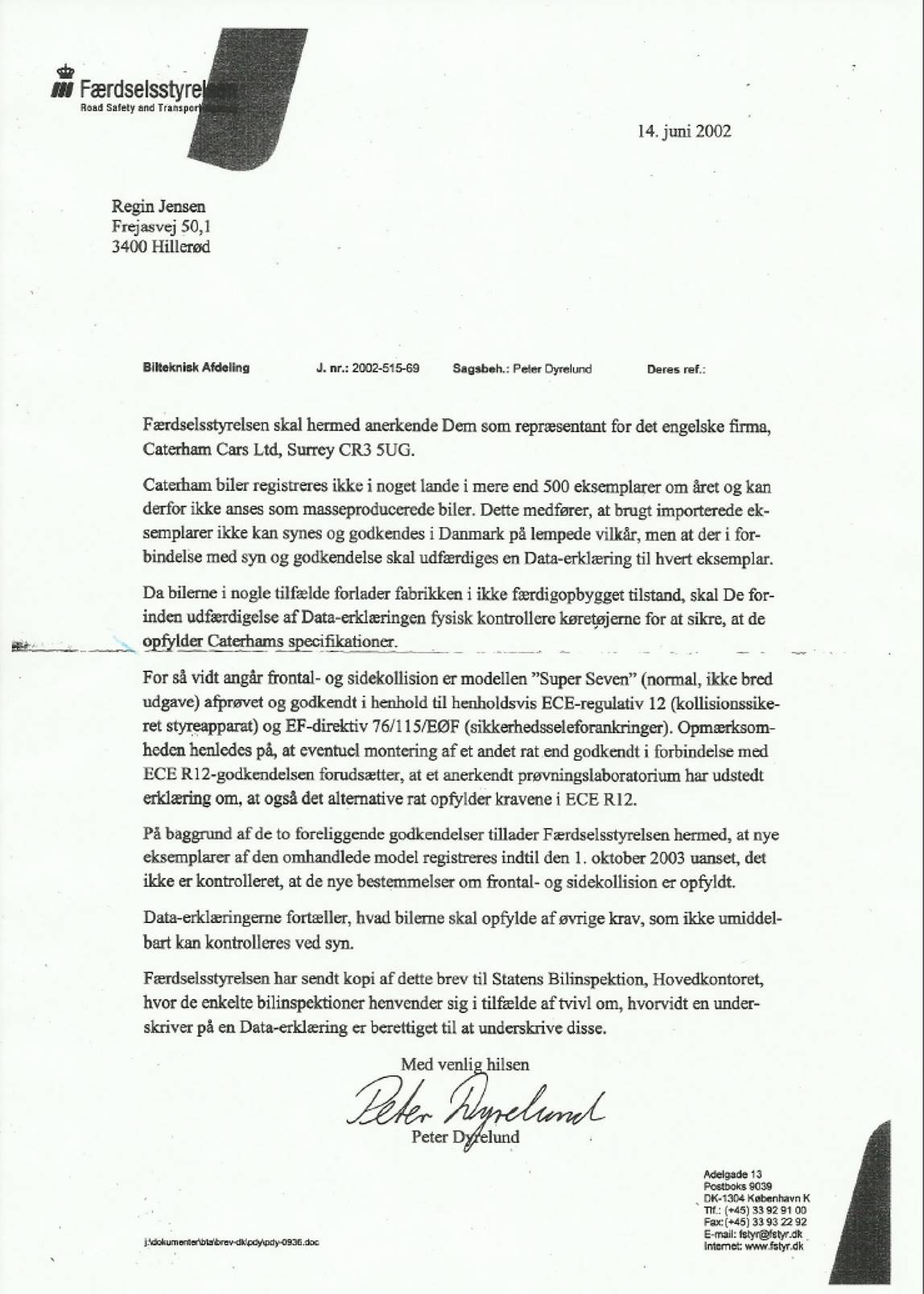

hvortil de er tiltænkt. Caterham var ikke EU typegodkendt for i 2009, og en bil

til EU-markedet er fortsat meget forskellig fra en bil til det britiske marked.

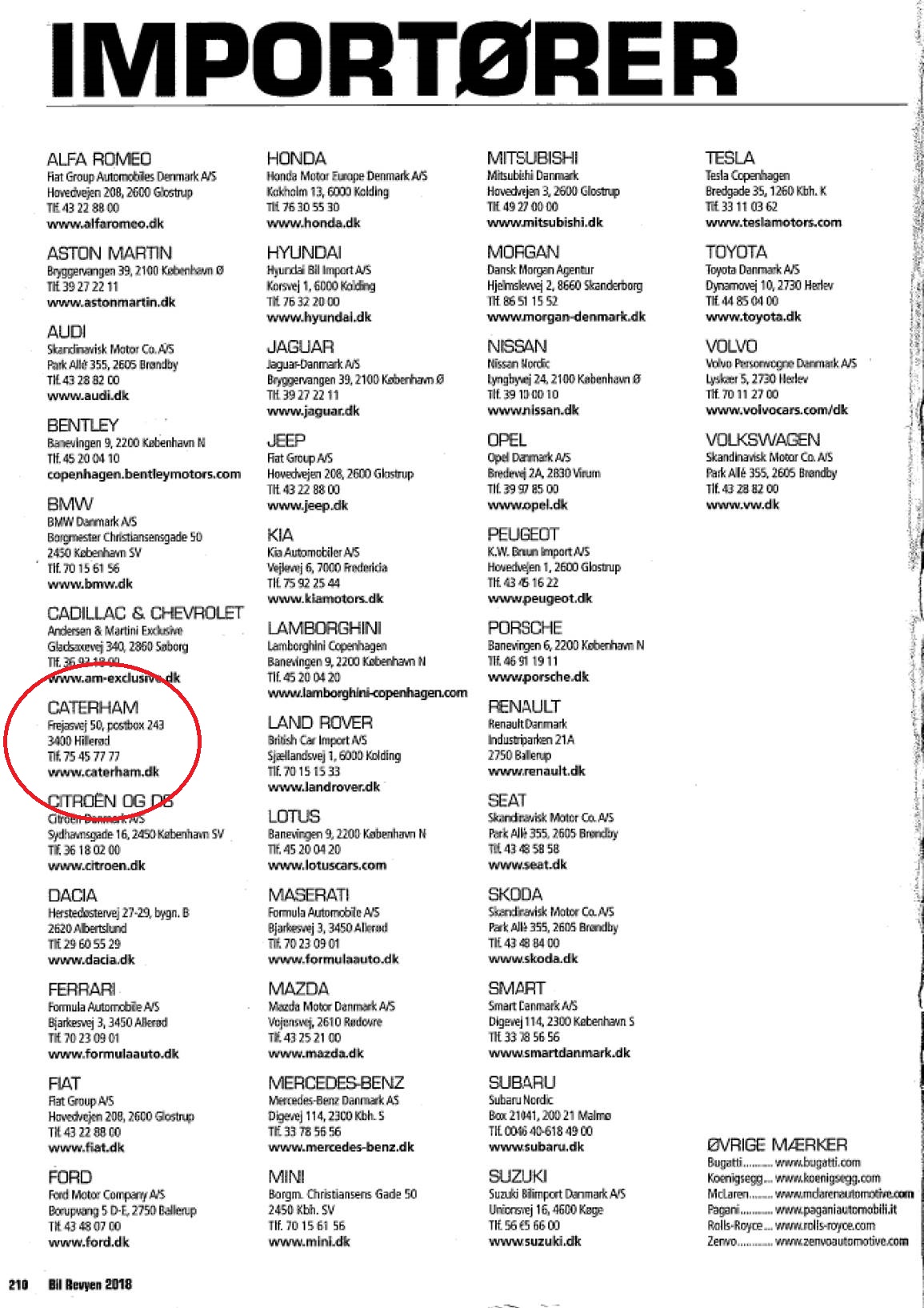

Bilerne, der er importeret til Danmark kommer hovedsageligt fra Storbritannien.

Det har betydet, at man over en periode har anvendt en pris på en usamlet bil

(uden motor, gearkasse mv dokumenteret forkert påstand[11]), frem for en registreringsklar. Sagerne er behandlet HELT i overensstemmelse med aftale med

SKAT. Der har fundet et møde sted, hvor metoden blev aftalt. Motorstyrelsen kan

ikke identificere notat fra dette møde[12], men mødet og indholdet er bekræftet. Netop fordi der er

tale om biler, der ikke blev markedsført til det danske marked på 1.

registreringstidspunkt, og ikke været generelt godkendt til det europæiske

marked, må der nødvendigvis udøves et skøn. I al beskedenhed er den, som har

fået godkendt bilen til gadebrug, og samtidig været den officielle repræsentant

for fabrikken i perioden 2002-2019, samtidig den, der har de bedste

forudsætninger for at kende de tekniske krav – og dermed, på basis af priser

oplyst af fabrikkens daværende eksportdirektør, at kunne beregne nyprisen for

et tilsvarende køretøj. Når der forlanges yderligere materiale fra fabrikken, mere

end 10 år senere, og vel at mærke for biler, der er mellem 20 og 30 år gamle,

bliver dette som hovedregel et prohibitivt krav. Ud over dette, er det for

længst tilbagevist, at der var tale om ”usamlede, ikke registreringsklare kit

uden motor, gearkasse mv”, som det påstås ovenfor, hvilket er bekræftet af

Dorte Baden9 i brev af d. 14. august 2020, ligesom det i samme brev er

bekræftet, at enhver bil, der har en gyldig dataerklæring og et gyldigt syn er

”registreringsklar” uanset om den har startet sit liv som fabrikssamlet, samlet

af den stedlige importør eller af tredjemand. Motorstyrelsen har ikke villet

forholde sig til anbringender om, at der historisk har været en endda meget

stor industri i Danmark med bilsamlefabrikker, netop for at spare omkostninger[13]. Dette anbringende kunne, hvis man tog stilling til det, meget

nemt resultere i en anden afgørelse[14] fsv.

angår Motorstyrelsens krav om, at prisen skal fastsættes efter en fabrikssamlet

bil.

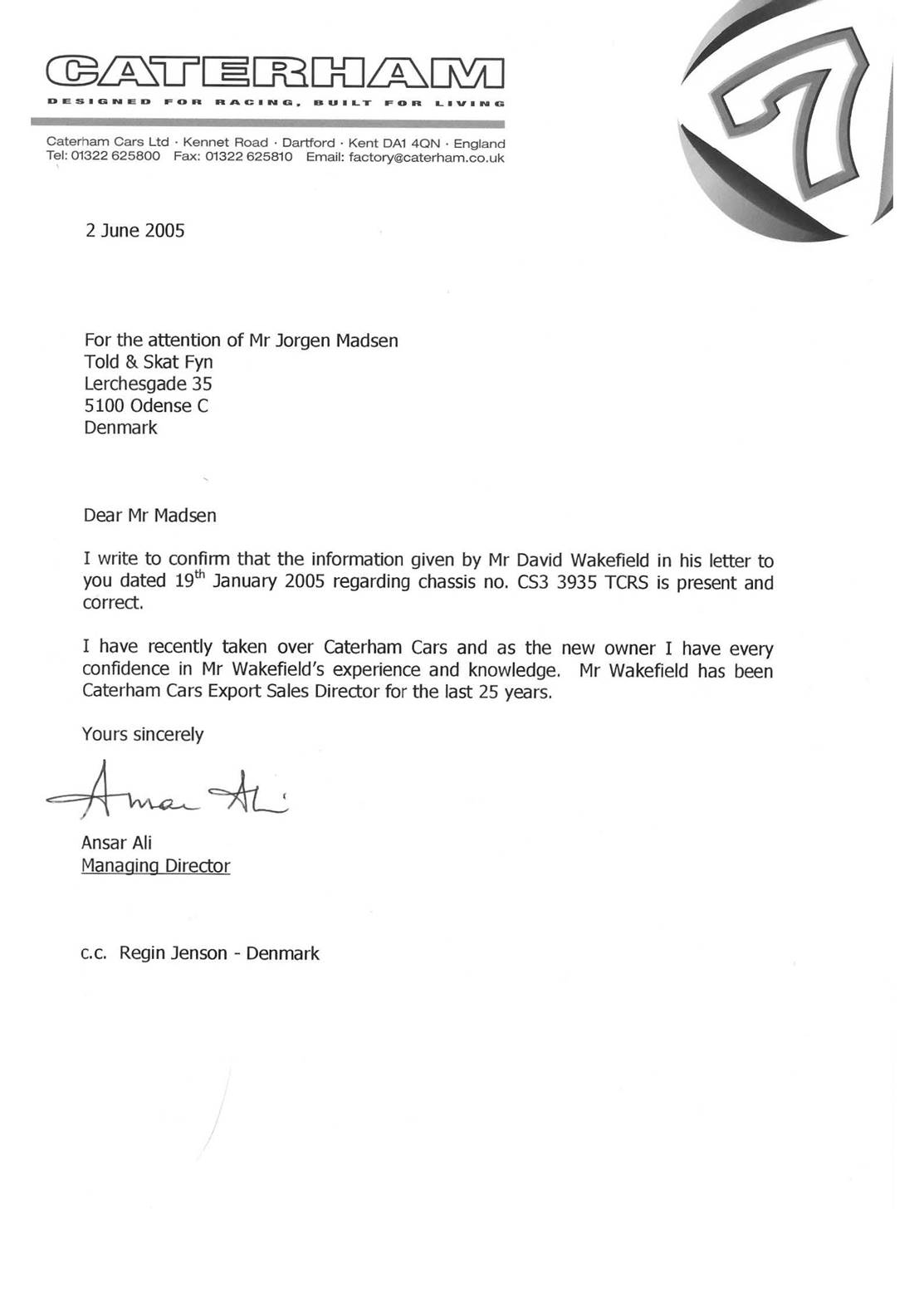

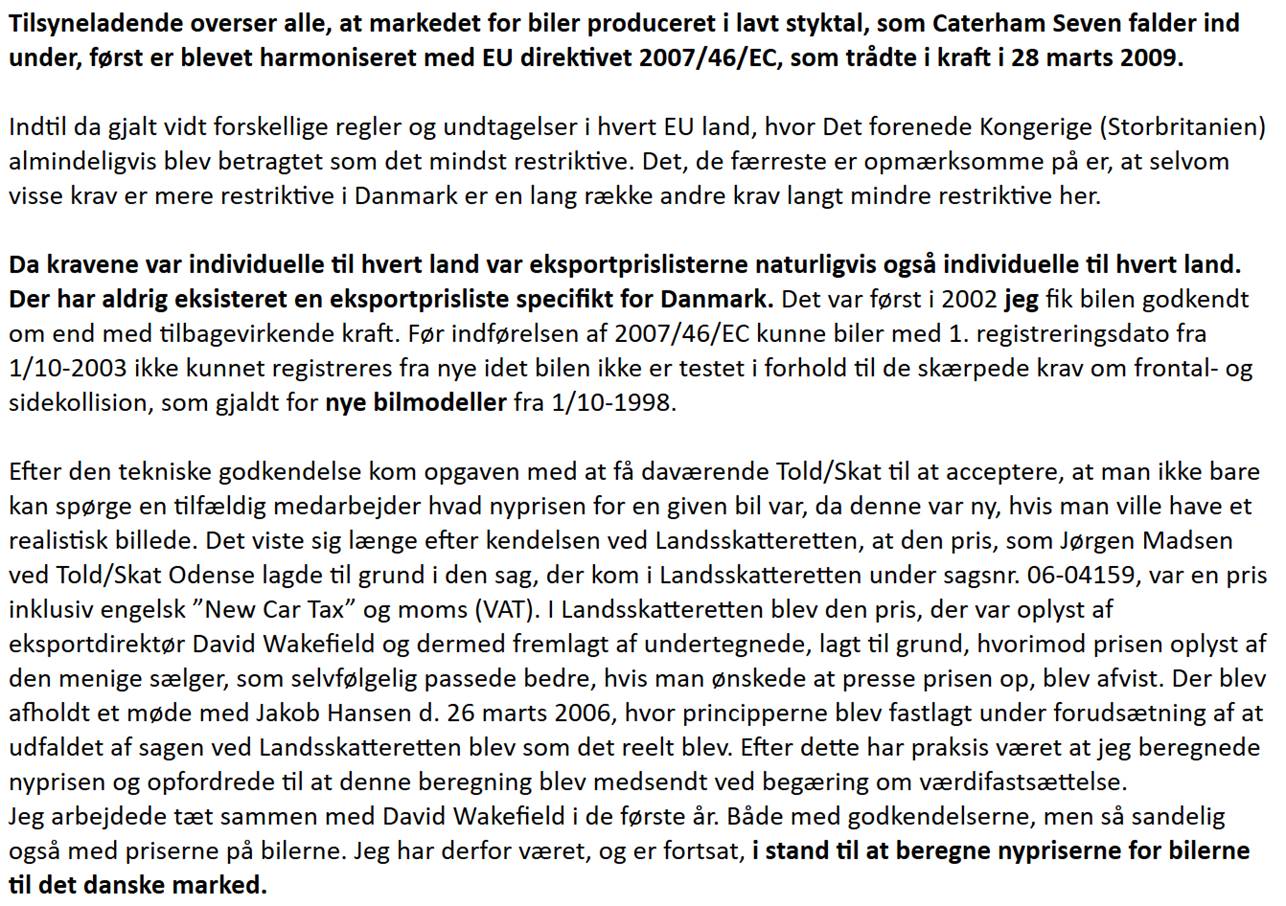

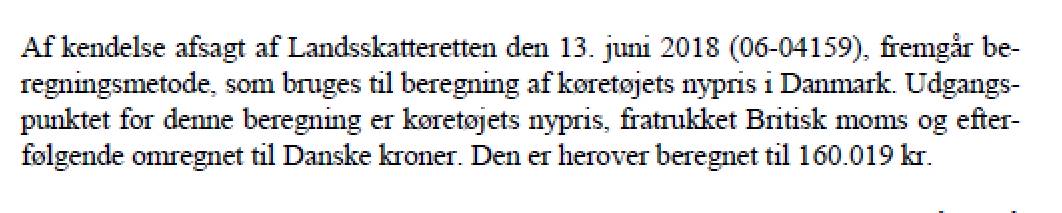

Hele denne praksis har bundet i en LSR-kendelse fra 2006, (2008 – j. nr. 06-04159. Denne bil var i øvrigt fabrisksamlet) hvor resultatet har været at LSR har anvendt en lavere pris, end den af SKAT anvendte. Sagen dengang vedrørte to priser fra Caterham-fabrikken, og SKAT løftede ikke bevisbyrden for hvorfor den høje var mere realistisk end den lave. Til kundens fordel blev så den lave anvendt. I den sag havde Jørgen Madsen henvendt sig til en menig sælger for at høre om prisen. Denne juniorsælger havde ved en fejl, da han ikke vidste bedre, oplyst prisen på en bil inklusiv engelske afgifter, hvilket senere er kommet frem. Prisen jeg havde fra eksportdirektøren, var prisen uden engelske afgifter og omkostninger relateret til registrering i England. Rigtigheden af den af eksportdirektøren oplyste pris, og eksportdirektørens kompetence, blev bekræftet af den daværende administrerende direktør Ansar Ali[15], som på daværende nyligt havde taget over. Dette har ligget til grund for afgørelsen, og er accepteret og godkendt af LSR. Der har været afholdt møde med SKAT om fastsættelsen af nypriserne, hvor principperne aftaltes. Dette møde har Motorstyrelsen ikke været i stand til at identificere et referat / notat fra, men mødets afholdelse er bekræftet. Jeg har tilbudt Ulla Dalsgård kopi af mine egne noter fra mødet, men dette var ikke interessant. I øvrigt kan det oplyses, at jeg allerede dengang blev mødt med ”hvorfor skaffer du ikke bare” om historiske prislister, som ikke ”bare” lod sig skaffe.

De

sager vi står med i dag er anderledes. Vi er i besiddelse af helt officielle

lister fra Caterham, (men til et ukendt marked – se

nedenfor) og det er altså ikke to priser fra fabrikken der er tvist om,

men en pris fra fabrikken indhentet under den forkerte

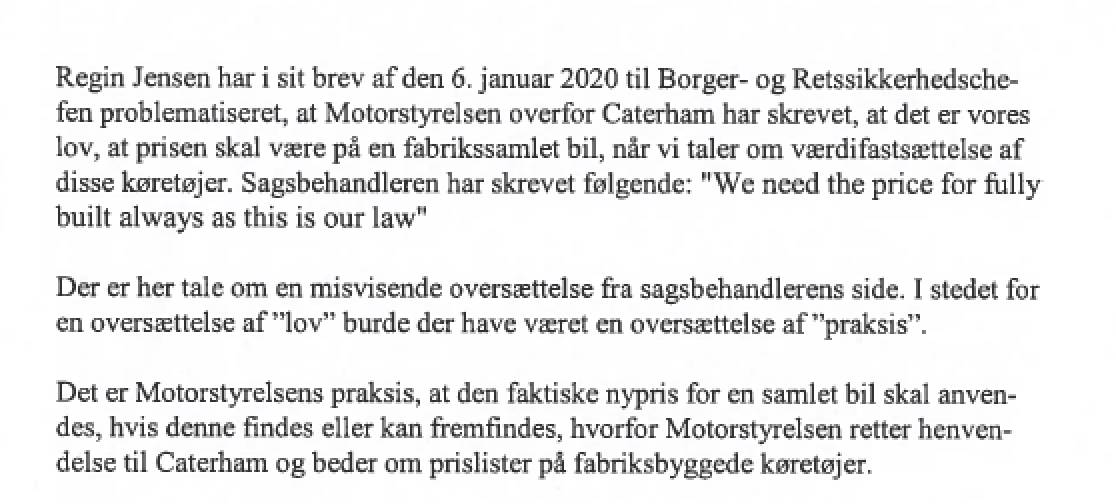

påstand, at dansk lov var, at bilen skulle være fabriksbygget[16], og

en som Regin Jensen selv har skrevet ned. Vi mener ikke, at en subjektiv

vurdering fra en officiel repræsentant med kendskab til de lokale forhold kan stå lige så

stærkt, som en officiel prisliste til markeder, hvor vi

ikke kender de tekniske krav. Derfor fastsættes nyprisen på grundlag af

fabrikkens pris (skønsmæssigt tilpasset det danske marked på første

registrering). Jeg har ofte påpeget[17], og som det blev klarlagt ved møde d. 19/6-2019: Caterham

Seven var ikke EU typegodkendt før 2009. Derfor var eksportprislister unikke

per marked, da der var (og i øvrigt fortsat er for brugtimporterede biler) stor

forskel på de tekniske krav for hvert enkelt land. De danske og de engelske

tekniske krav er sammenlignelige, derfor, og fordi hovedparten af bilerne, som

er importeret i Danmark, oprindeligt er leveret i England, er den mest korrekte

pris den engelske pris, naturligvis renset for engelske afgifter og

omkostninger til registrering. Desuden var det kun ganske få lande, hvor man

kunne registrere en Caterham forud for EU- typegodkendelsen. De fleste af disse

lande havde omfattende og omkostningstunge tekniske krav, som ikke gælder for

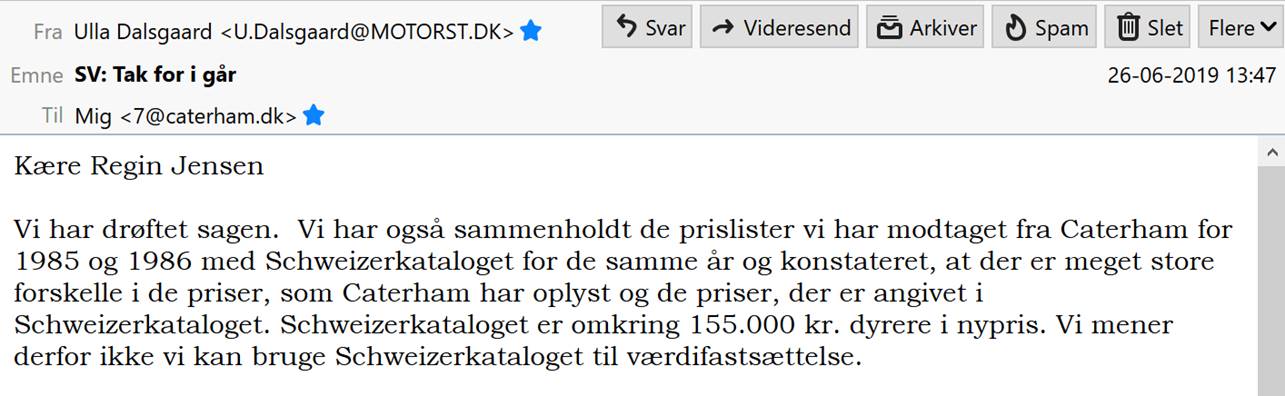

Danmark. Det er konstateret, at prisen angivet i den meget omfattende pendant

til Bil Revyen - Automobile Revue - i daglig tale ”Schweizerkataloget” - er

markant for høj[18]. Schweiz var ét af de lande, hvor bilen kunne registreres.

Et andet marked var Japan, hvor priserne også både var og er markant højere end

i EU, for slet ikke at tale om UK. Det skal også bemærkes, at selv i dag, er

der meget stor forskel på en bil til EU og en bil til UK på grund af langt

strengere krav i EU, end der er i UK. Der er i dag ingen tilbage ved Caterham,

der kender den historiske prissætnig. David Wakefield er afgået ved døden d. 14

januar 2018[19], hvorfor han ikke kan indkaldes som vidne.

Ved aktuelle korrespondancer med Regin Jensen har vi fastslået dette, og afvist at den gamle kendelse fra 2006 er direkte anvendelig. Interessant nok henviser Motorstyrelsen til denne afgørelse i sit høringssvar til den nu verserende sag ved LSR j. nr. 19-0107825 (Høringssvar MS j. nr. 20-0839184)[20] Efter dette, har Regin Jensen ikke lagt op til yderligere drøftelse af nypriserne. Det er ganske enkelt ikke korrekt. Der blev aldrig lagt op til dialog fra Motorstyrelsens side omkring validiteten af de af en ulønnet voluntør[21] oplyste priser før mødet d. 19/6-2019. Altså efter afholdelsen af mødet, hvor dette dokument er anvendt. Ydermere kontaktede man fabrikken uden om mig, og med en utroværdig påstand om ikke at kende til en dansk import af Caterham[22] på trods af journaliserede dokumenter[23], hvoraf ”Erklæring fra Caterham DK[24] og Erklæring fra Færdselsstyrelsen[25]” fremgår, der netop viser at enten er der tale om en bevidst fornægtelse, eller også er der tale om grov uagtsomhed i sagsbehandlingen. Desuden har der været en optagelse i Bil Revyen[26], hvor jeg har verificeret og dokumenteret dette for perioden fra 2010 og frem overfor Dorte Baden. Ved mødet d. 19/6-2019 blev jeg sendt afsted med et ærinde, der nøje svarede til Motorstyrelsens eget forsøg på at få alle eksportprislister, denne gang for alle engelske prislister, hvilket af fabrikken var afvist overfor Motorstyrelsen på grund af arbejdets omfang, hvilket naturligvis stillede mig i et endnu dårligere lys overfor fabrikken, end det allerede var tilfældet på grund af Motorstyrelsens henvendelser bagom min ryg. Da jeg rettede min forespørgsel resulterede det i den meget utvetydige mishagsytring: ”Are all you Danes complete wankers?”

Det

vi har oplevet er, at selvom vi forsøger gentagne gange at forklare hvilke

regler der anvendes og hvorledes de anvendes ud fra gældende ret det er ikke en gældende ret, at en bil skal være

fabrikssamlet, det er en praksis, Motorstyrelsen har indført[27], så

er det ikke muligt at nå igennem til en fælles forståelse. Jeg har bedt om at få oplyst lovgrundlaget for at forlange at

en bil skal være fabrikssamlet, dette er ikke lykkedes. Tvært imod har Dorte

Baden senere medgivet, at det ikke er et lovkrav. Eksempelvis har vi forsøgt at forklare hvorledes et

køretøjs handelspris, men på trods af dette fortsætter Regin Jensen med at

argumentere Det nytter ikke at gentage en ulovlig

praksis så som, at man konsekvent og uden hensyntagen til at forskellige biler

vil have forskellig difference mellem annonce- og reel handelspris. Gældende

ret (som konsekvens af EF C47/89 [RED: C47/88 - link her:

C47/88]) er, at man skal tage hensyn til

markedsprisen, hvilket også fremgår af REGAL §10 stk 1, og som konsekvens heraf

vil medføre en individuel differens mellem annonce- og handelspris afhængig af

køretøjstype og mærke, og som selvfølgelig er vanskelig at vurdere for et

specialkøretøj. Når man er oppe mod en argumentresistent styrelse, er man

selvfølgelig nødt til at fortsætte med ny argumentation, indtil et argument –

forhåbentlig – gør indtryk. Med Motorstyrelsens erklæring om enighed herom i

sit høringssvar til udkastet til en afgørelse ved LSR (LSR j. nr. 19-0107825,

MS j. nr. 20-0839184), hvor man erklærer sig enig i Skatteankestyrelsens

forslag til en afgørelse på nær afsnittet om nypris[28] og [29] er vi altså ved at nå til enighed.

Vi oplever, at Regin Jensen henviser til forkerte fakta.

Eksempler:

Et

eksempel er, at der i mange skriverier, både offentligt på hjemmesider, til

ministeren og til Motorstyrelsen påstår, at Motorstyrelsen i en konkret sag har

vurderet at et køretøj ikke kunne anvendes som sammenlignelig, da den var

vurderet i ikke registreringsklar stand som følge af en kosmetisk skade på en

bagkofanger. Dette er ikke korrekt. I den konkrete sag har man afvist at

anvende køretøjet som sammenligneligt, da det står i annoncen, at der skal

foretages reparationer forinden et syn er muligt, (der står også, at den har en

kosmetisk skade, men dette er ikke tillagt vægt). I den konkrete sag har værdifastsætter

altså afvist køretøjets anvendelse med helt legitim grund (ej

registreringsklar), men vi kritiseres på et fejlagtigt grundlag. Sammenligningsbilen var af samme mærke og model, indenfor gyldig

synsperiode, og allerede derfor var den ”registreringsklar.” Ud over dette,

stod der i annoncen, at den trængte til et bremseservice. At den trænger til et

service (eksempelvis fordi den hyler i bremserne, som angivet, eller den

trænger til olieskift) er ikke ensbetydende med, at den ikke er

registreringsklar. Vi skal huske, at der er tale om en dyr specialbil, hvor

forventningerne til standen er noget anderledes end for en almindelig bil.

Motorstyrelsen har således en praksis med at dømme materiale,

der ikke er bekvemt for ”ikke registreringsklart” i strid med fakta. Også her

har Motorstyrelen været argumentresistent.

Et

andet eksempel er, at vi gentagne gange har svaret på, at man for et

specialkøretøj som en Caterham, ofte har svært ved at finde et ret godt

grundlag til at underbygge skønnet af en handelspris på det danske marked.

Skønnet baseres i sådanne sager selvfølgelig så vidt muligt med dansk

materiale, men for at sikre at vores skøn er så godt som muligt undersøger vi

markedet i vores nærlande, og anvendes dette som støtte for vores skøn. Dette

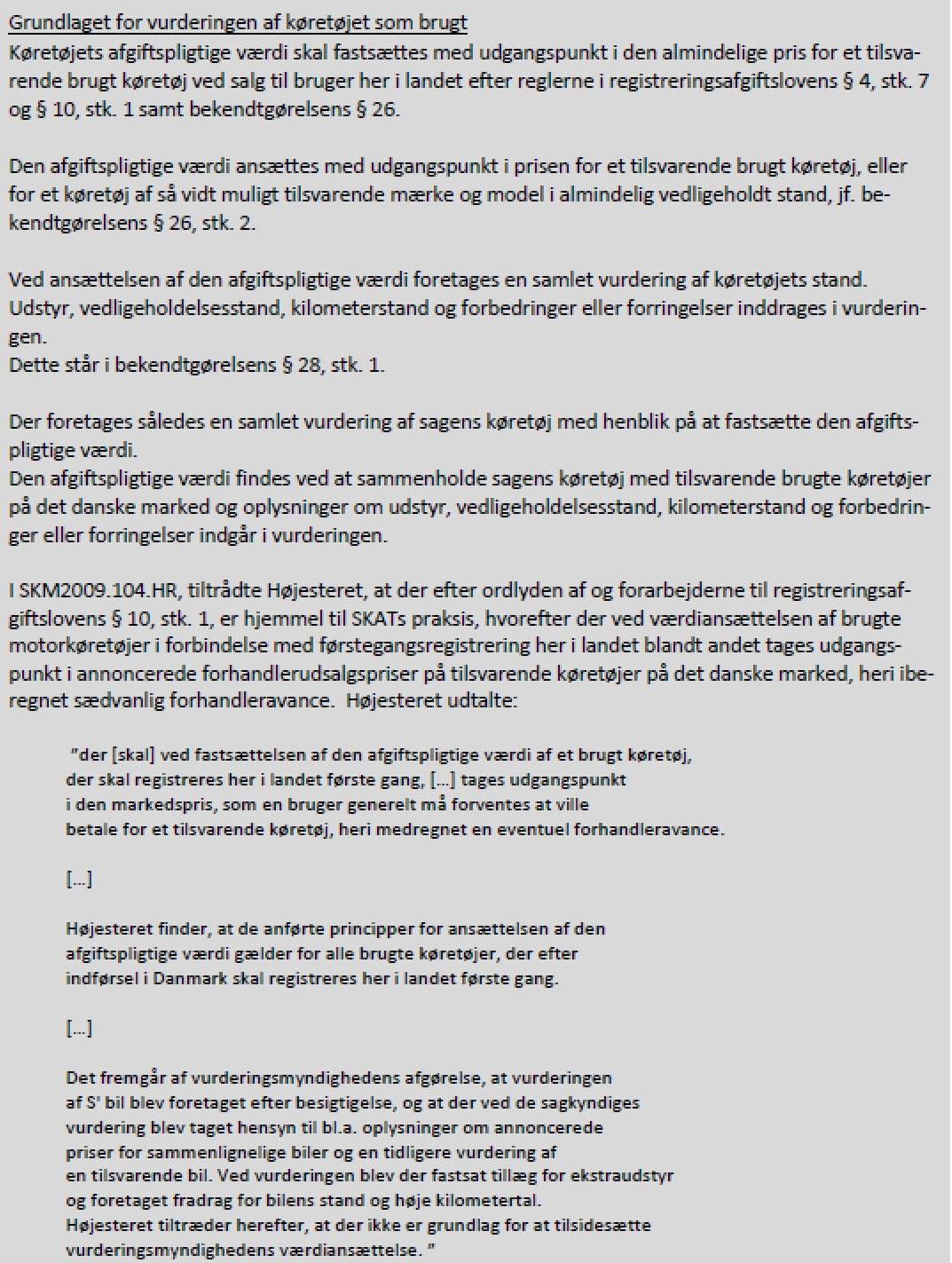

vendes til, at vi vurderer køretøjerne ud fra udenlandske priser. Det er klart i strid med SKM2009.104.HR at anvende de

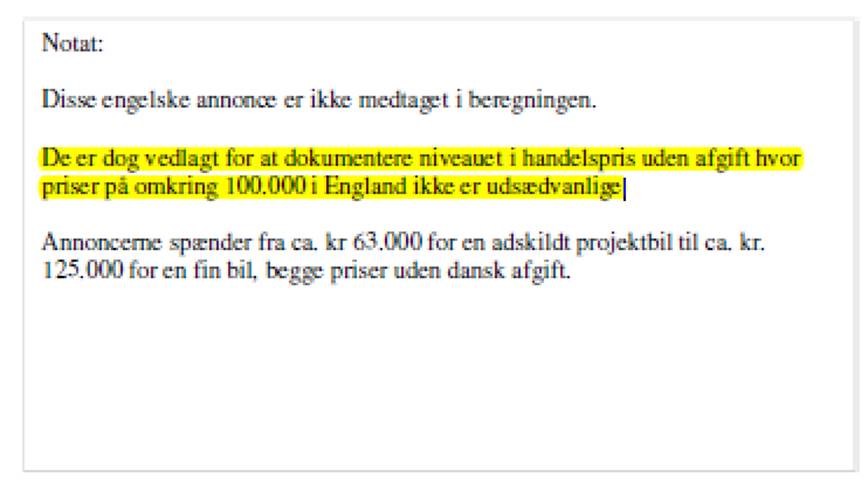

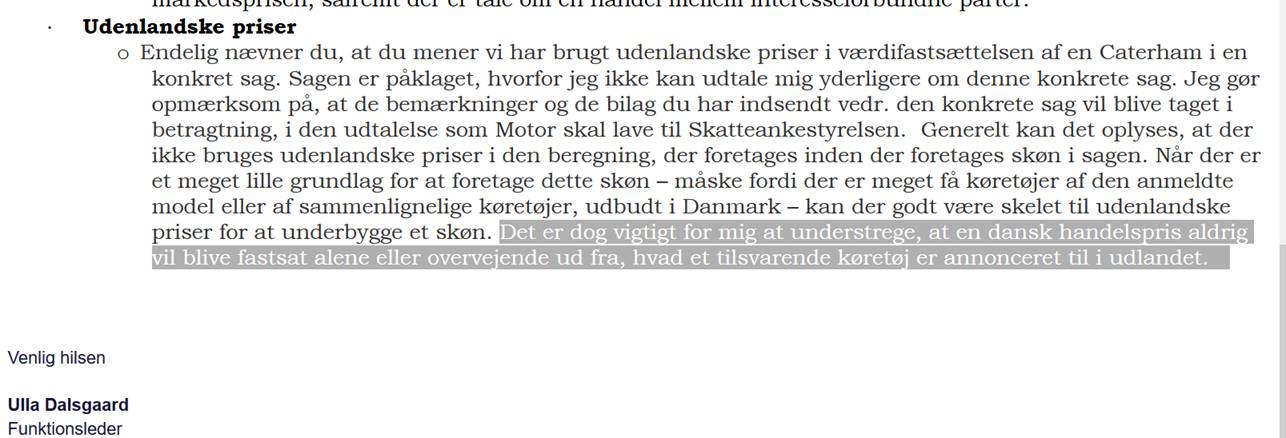

udenlandske priser. I Caterham-sagerne har jeg kun anholdt, at man overhovedet bruger

de udenlandske priser. Derimod har jeg påpeget den udenlandske pris 100%

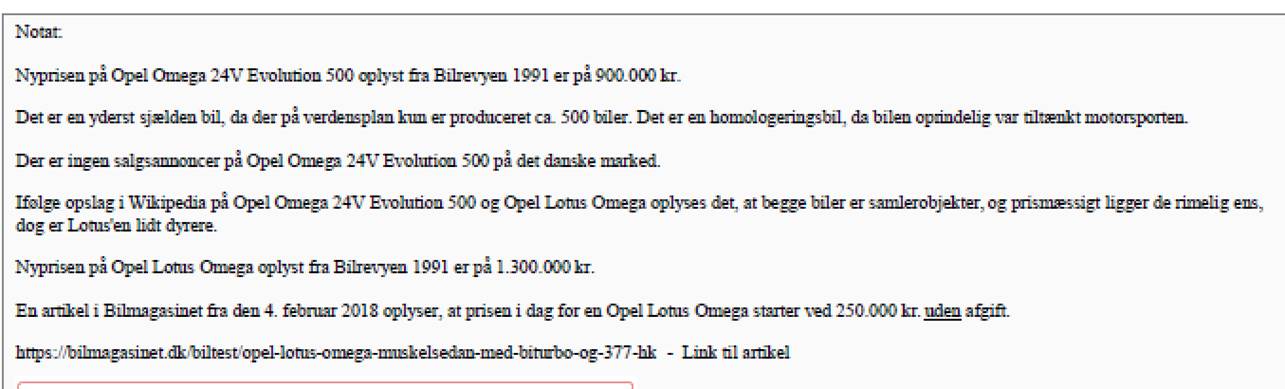

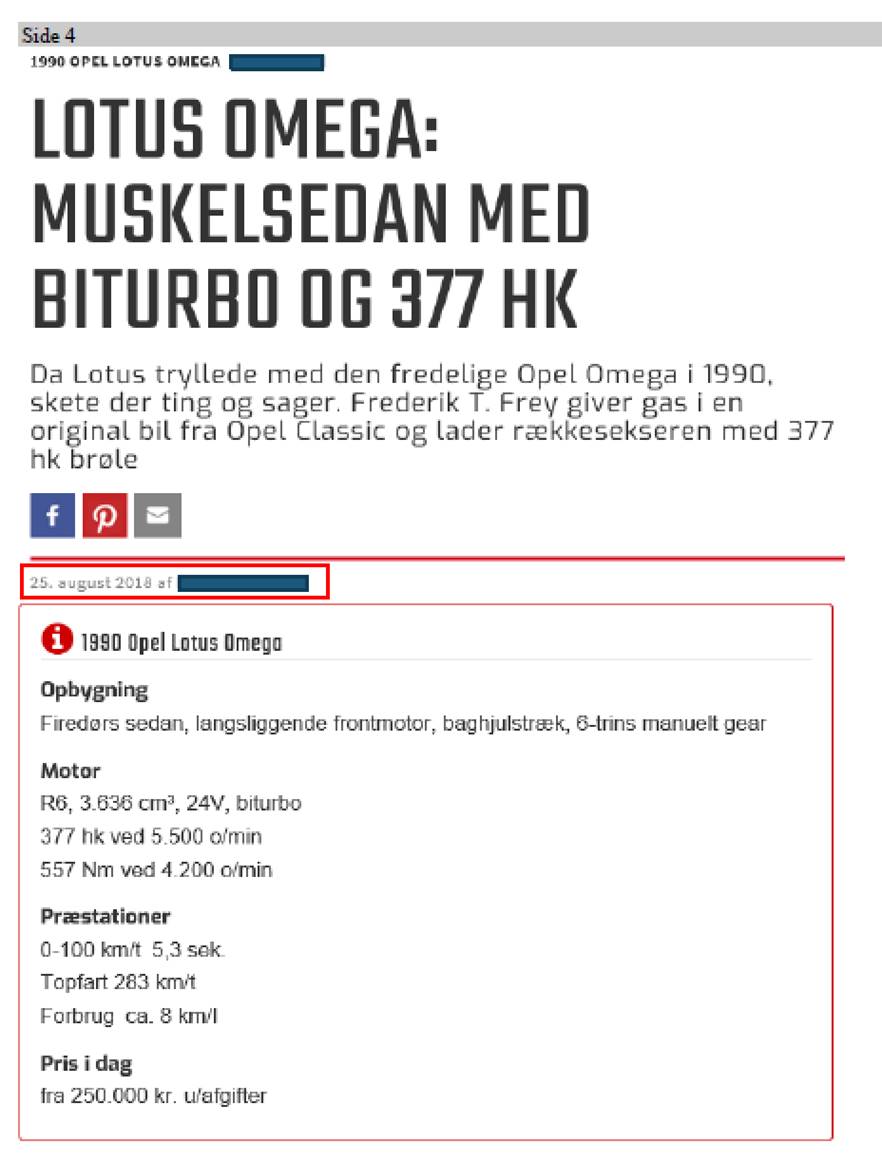

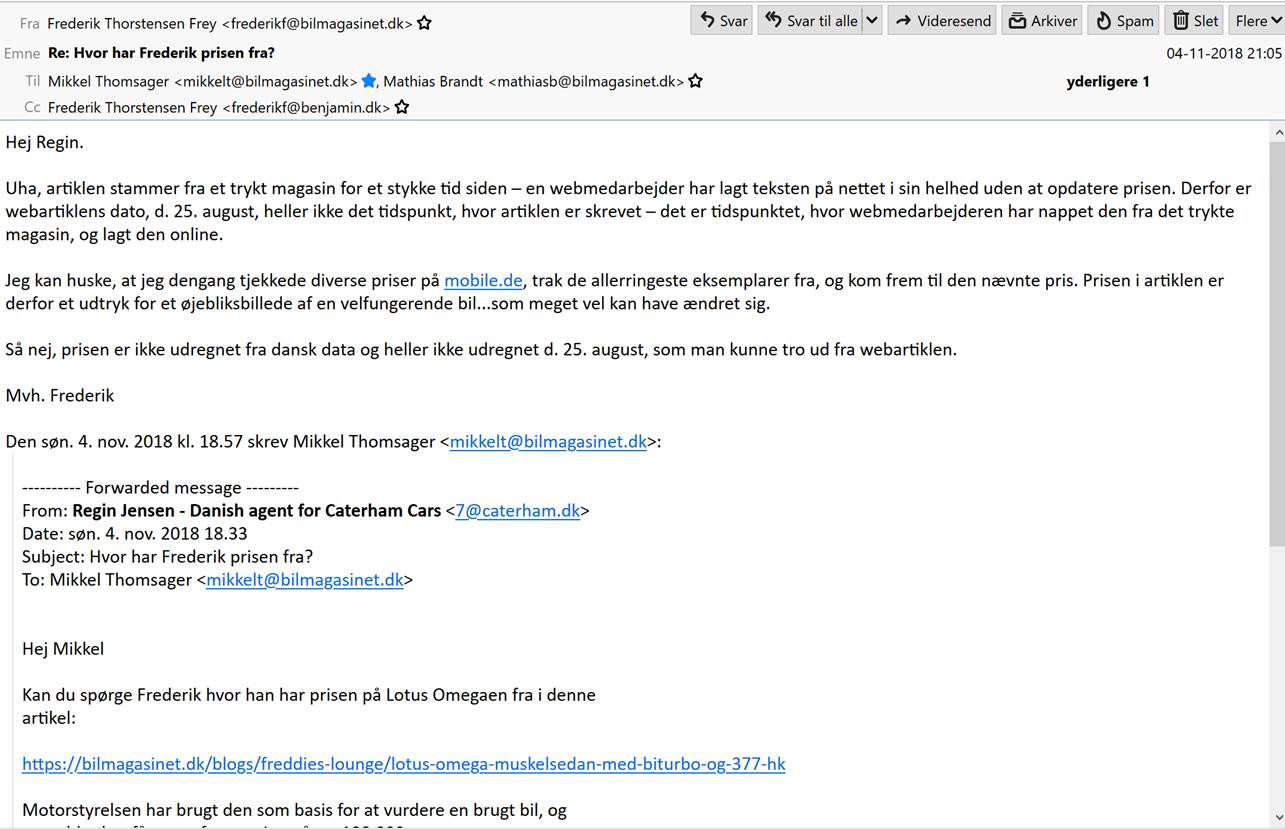

har ligget til grund både for en Opel Omega EVO500 (Pristjeksag J. nr. 17-1605036[30]) og en Lotus

Omega (j. nr. 18-1507303[31]) er vurderet på basis af en artikel i Bil Magasinet, hvor en

journalist har vurderet handelsprisen alene på basis af priser på mobile.de.

Der er fremsendt dokumentation i form af en udtalelse fra journalisten[32]. Der er dermed flere problemer: En journalistisk artikel om

en forventet handelspris er ikke et udtryk for en handel på det danske marked. Samtidig

er artiklen alene baseret på tyske priser. Både anvendelsen af udenlandske priser

– af Ulla Dalsgaard påstået ”ikke anvendt” i Caterham sagerne, selvom der

direkte står benyttet til at ”dokumentere handelspris uden afgift[33]” og ”aldrig alene eller i overvejende grad” generelt[34], hvilket ikke er korrekt, når man alene benytter en journalistisk

artikel baseret på den udenlandske værdi som samlerobjekt. Ydermere kan man

ikke blot antage, at en værdi uden afgift for et samlerkøretøj, der udtages til

brugskøretøj vil medføre en værdistigning svarende til afgiften. Jeg kan supplerende

oplyse, at Opel Omega EVO500en (J. nr. 17-1605036) blev vurderet til Kr. 300.000

af Motorstyrelsen. Jeg havde fuldmagt til sagen, og var i kontakt med

sagsbehandleren, som mødte mig med: ”Den sag har vi brugt rigtig meget tid på,

så den vil vi ikke ændre.” Med andre ord en total afvisning af dialog.

Vurderingen er nedsat til 80.000 ved klageinstansen. [Redaktionel kommentar,

ikke sendt til MS: Kunden var enig i, at sagsbehandleren i første omgang havde

prissat bilen for lavt, men ikke så meget for lavt] Bilen var tydeligvis et

brugskøretøj og ikke et samlerkøretøj. Dels vidner km-tallet om dette, dels var

bilen malet i en ikke-original farve. Også her var Motorstyrelsen argumentresistent.

Lotus Omegaen blev nedsat ved Motorstyrelsen, men er efter min opfattelse

stadig værdifastsat, af Motorstyrelsen, mere end Kr 100.000 højere, end

markedsværdien – hovedsagelig på basis af den tilsvarende bil, som på grund af

forestående bremseservice, i strid med realiteterne, blev dømt ”ikke

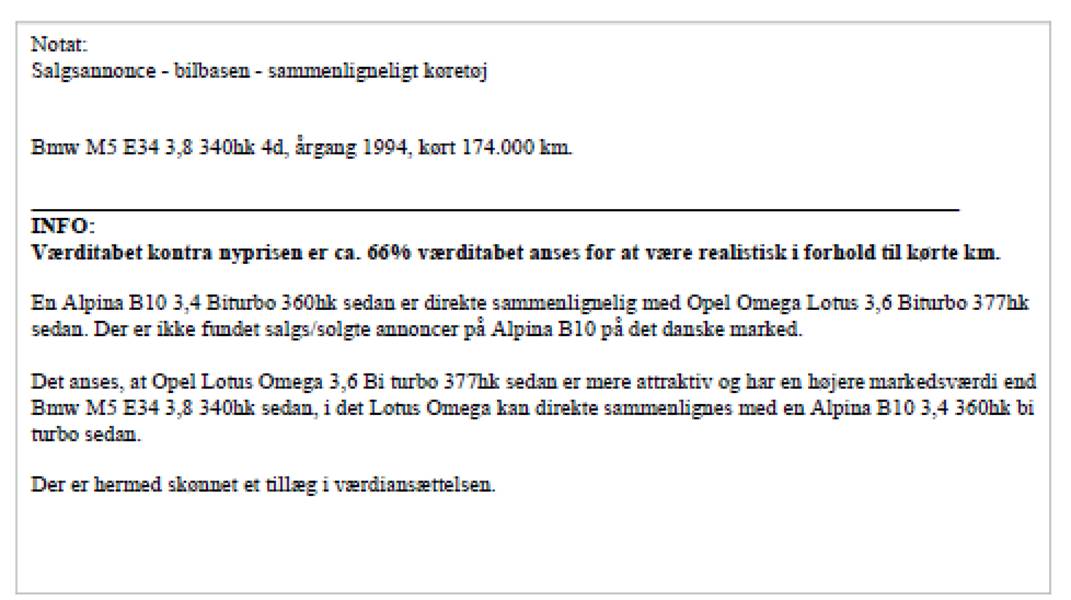

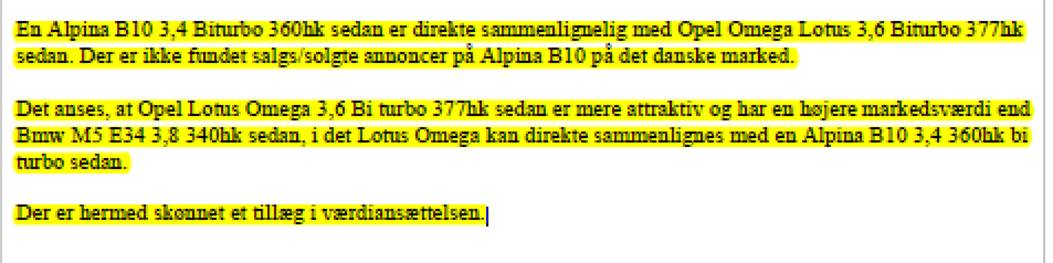

registreringsklar”. Motorstyrelsen sammenlignede Lotus Omegaen med en enlig BMW

M5[35] og en imaginær Alpina B10[36], som ikke var på markedet, men som klart var mere værd end

en BMW M5. Man afviste i øvrigt også afskrivningsgraden på den annoncerede Lotus

Omega som ”ikke sandsynlig” på trods af, at der rent faktisk var en Alpina B12

på markedet til Kr. 300.000[37], hvilket gav samme afskrivningsprocent idet nyprisen på en

Alpina B12 skønnes til godt Kr 1.800.000. En person med erfaring indenfor

klageinstanserne sagde direkte om Motorstyrelsens sagsbehandling af Lotus

Omegaen, at dette var det værste svineri, denne nogensinde havde set. Nedenfor

anfægtes samtidig, at jeg vil sammenligne en Audi A4 med en VW Passat, som dog

eksisterer på markedet(!) for at få en afskrivningsgrad.

Dertil

kommer, at det danske materiale der findes, kritiseres kraftigt af Regin Jensen

selv. Regin Jensen afviser således at både dansk og udenlandsk materiale er

retvisende (ukritisk, og med et annoncefradrag på kun

5% samt uden hensyntagen til drømmere (eller annoncer indrykket med henblik på

at presse værdien ved eksport op), ja) at bygge et skøn på. Dette

efterlader os i en situation hvor, hvis vi skulle følge Regin Jensens påstande,

ville have intet andet end Regin Jensens eget udsagn at bygge et skøn på. En

sådan situation er ikke holdbar. Jeg har påpeget, at

der er meget stor forskel på udbuds- og handelspris for specialkøretøjer. Dette

har Motorstyrelsen, som ovenfor nævnt, senere erklæret sig enig i og i sit høringssvar til LSR 19-0107825 (MS j. nr. 20-0839184).

Motorstyrelsen bruger historisk ukritisk en forskel på udbuds- og handelspris

på 5%, efter en højesteretsdom om en almindelig BMW, (SKM2009.104.HR) men en

konsekvens af C47/89 er, at handelsprisen skal vurderes individuelt og ikke

efter en standardtabel.

Tredje eksempel: For år tilbage ville Regin Jensen bevise, at SKAT ikke handlede korrekt ved værdifastsættelser. Derfor importerede han et højrestyret køretøj fra England (en Audi A4 B6 TDI 130HK). Køretøjet blev værdifastsat ud fra gældende retningslinjer – hvorved der anvendtes sammenlignelige køretøjer (samme model, årgang, motor mv), men blev givet et fradrag for køretøjets højrestyring. (ca 10%) Regin Jensens påstand var her, at ud fra, at et skøn på en specialbil underbygges med skelen til udenlandsk marked, så skulle en højrestyret bil værdifastsættes ud fra udenlandsk engelske marked. Fordi der ikke er tilsvarende køretøjer til salg på det danske marked, hvilket netop var SKATs påstand, når man brugte udenlandske Caterham priser, som jeg ville efterprøve. En anden påstand der er kommet frem vedrørende den sag er, at der skulle have været anvendt højrestyrede danske biler, på trods af, at disse var af andet mærke, model, motor mv. Ja, jeg tillod mig at sammenligne en Audi A4 med en VW Passat, for så at se på den procentuelle forskel mellem højre- og venstrestyrede biler, fordi der ikke var højrestyrede Audier til salg, men derimod en VW Passat. Den udbudte VW Passat stod til cirka 1/3 af prisen på en tilsvarende venstrestyret og havde selv dér vist sig usælgelig. Jeg noterer mig, at Motorstyrelsen med sit nyhedsbrev af d. 20/6-2019 (j. nr. 18-1729819) har tilsluttet sig min holdning om, at værdien af et højrestyret ”almindeligt” køretøj er langt lavere end et tilsvarende venstrestyret, hvor den administrative praksis tidligere blot var et fradrag på 10%, hvilket ligefrem en overgang har været en det af den juridiske vejledning.

Seneste nyt

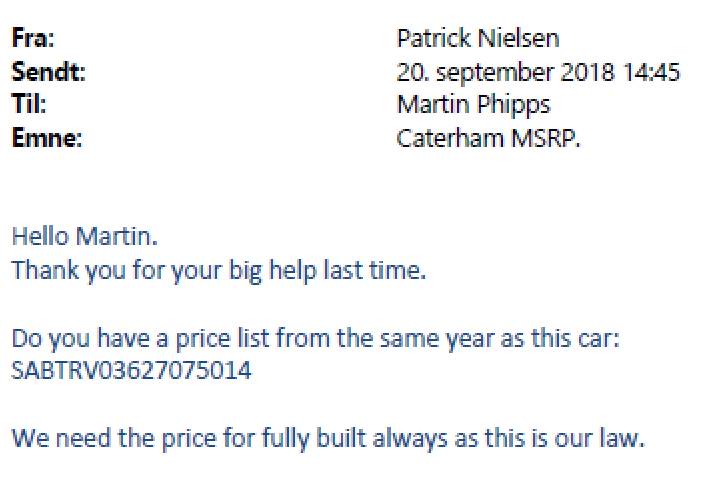

Det seneste er, at vi i et svar har medsendt en ny annonce på et sammenligneligt køretøj, for at vise Regin Jensen, at vi ud fra denne også vurderer, at der ikke er grundlag for at kritisere den handelspris der er sat ved seneste værdifastsættelse af en Caterham. Vi har ikke på noget tidspunkt påstået, at det pågældende køretøj skulle være en Caterham, alene, at der er tale om et køretøj af samme type, der i Danmark annonceres til en pris uden afgift, der er højere end handelsprisen inkl. Afgift fastsat på seneste Caterham. Jo! Overfor Caterham UK er der skrevet ”but the car itself is still a caterham s3”[38] (Patrick Nielsen email til Martin Phipps d. 26/9-2018). Man kan undre sig over, at denne påstand fremsættes, hvis man er klar over, at bilen ikke er en Caterham. Ud over dette blev denne bil annonceret med ekstra motor med ordlyden ”motorer for over 200.000kr” – jeg bad Ulla Dalsgaard om at fortælle mig, hvordan man forholdt sig til dette, idet man vel skulle vurdere hvor meget af den udbudte pakke, der var afgiftspligtig, men fik intet svar. Man skal naturligvis ikke betale afgift af ikke monteret tilbehør og eller reservedele, heriblandt reservemotorer. Alt andet ville svare til at man skulle betale afgift svarende til en BMW M5, hvis man købte en BMW 520 med en medfølgende M5 motor. Derfor er den reelle værdi af det såkaldt sammenlignelige køretøj ukendt.

Dette indikerer, at prisen på værdifastsatte køretøj under alle omstændigheder ikke kan anses for at være for høj. Falsummet er fortsat (September 2020 – ca. 18 måneder senere, og havde allerede været til salg i mere end et år) annonceret til salg til kr. 189.000, så noget kunne indikere, at den forlangte pris er over markedsprisen. Desuden er der flere aspekter: Fordi der er en – lad os kalde ham optimistisk – person, der sætter sin bil til salg til noget der minder om 4-5 gange den reelle markedsværdi, betyder det jo ikke at bilen kan handles til den pris. At anvende én udbudt bil er tilmed i strid med Motorstyrelsens egen vejledning til selvanmelderne, som man som borger eller virksomhed burde kunne støtte ret på, idet man fjerner den billigste, den dyreste og tager gennemsnittet af resten. Altså skal én enlig bil fjernes to gange. Hvad er så gennemsnittet af resten? Det er klart, at den normale liggetid på 90 dage kan overskrides for et specialkøretøj, men når en bil samlet har været til salg fra 2017 til 2020, så er prisen nok ikke rigtig. Når Motorstyrelsen ovenfor gør indsigelse mod, at jeg vil sammenligne en Audi A4 med en VW Passat, hvorfor må Motorstyrelsen så sammenligne med et falsum, som er hjemmebygget, og reelt ikke er i lovligt registreringsklar stand, men alene på grund af SKATs fejl har opnået status som registreringsklar? Mere om bilens alder og type efter næste afsnit.

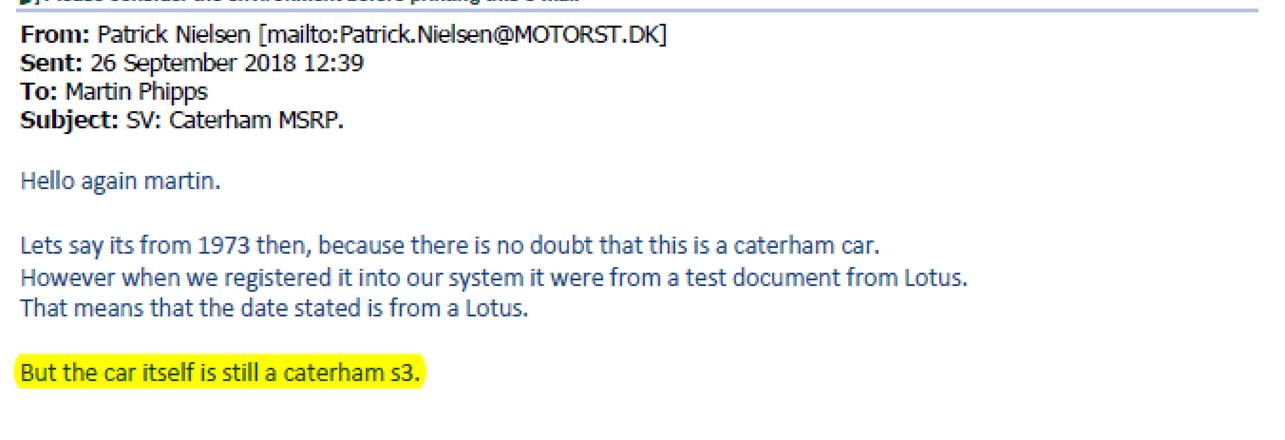

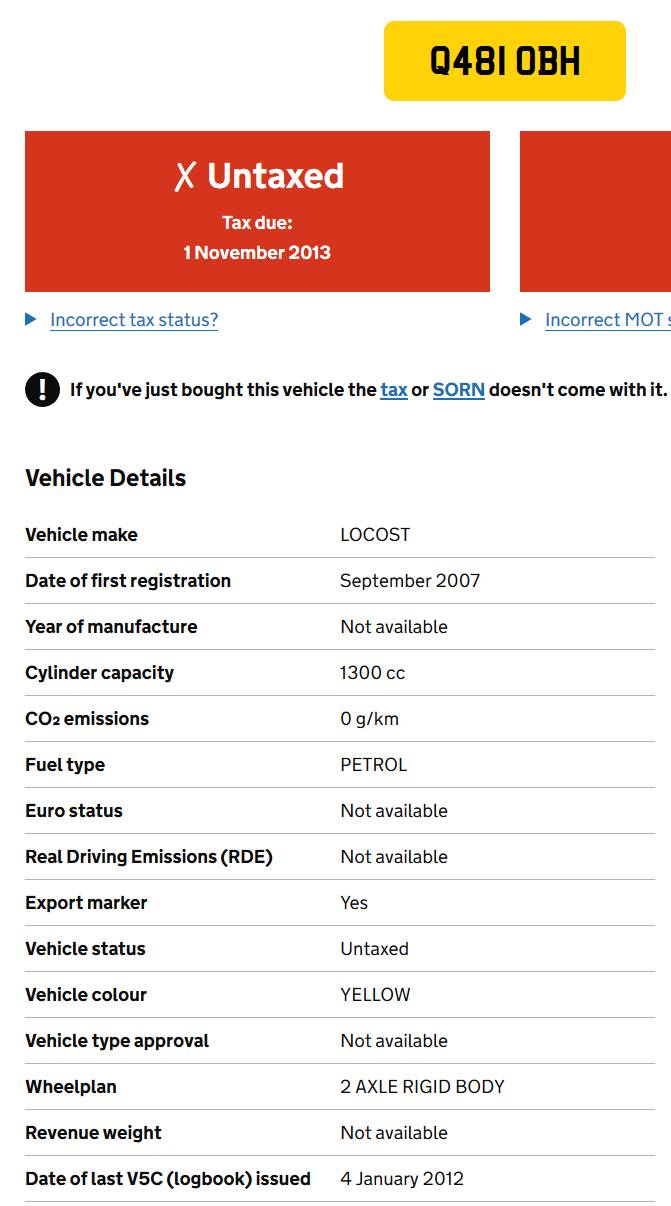

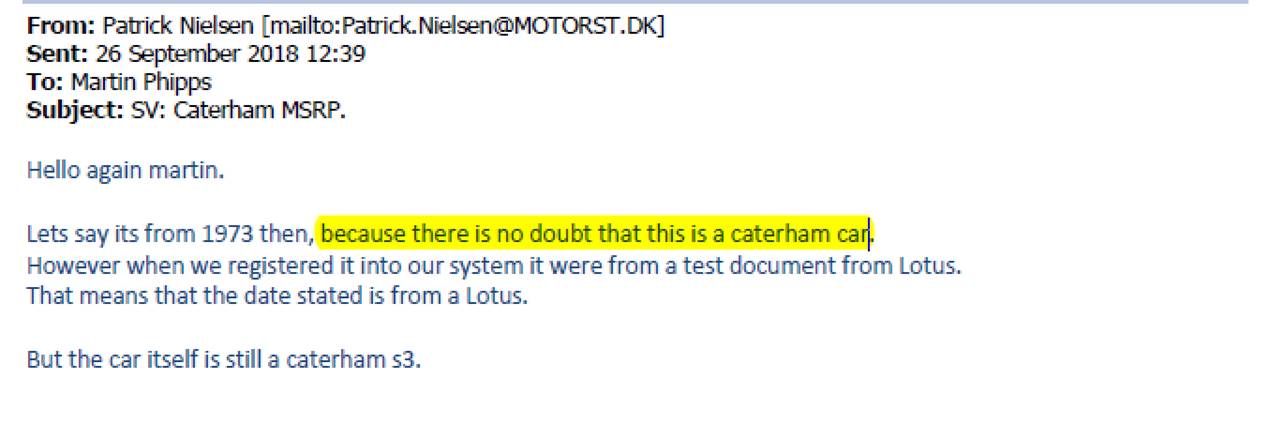

For nuværende anvendes dette så på hjemmesider og i skriverier til at så tvivl om kompetencen ved Motorstyrelsens medarbejdere, da det påstås at vi har anset køretøjet i annoncen for at være en Caterham. Det fremgik af annoncen for bilen på Gul og Gratis, at den var bekræftet af SKAT som værende en ægte Caterham. SKAT har givet tilladelse til, at bilen registreres som en Caterham. Motorstyrelsen har overfor Caterham UK anført, at bilen er en Caterham, da man udbad sig prisliste. Jeg skulle selvfølgelig forsvare Caterhams varemærke som fabrikkens lokale repræsentant. Bilen er tilladt registrering på grund af en fejl ved SKAT, som hverken har kontaktet Caterhams danske repræsentant, fabrikken selv, eller gjort sig den ulejlighed at kigge i den offentligt tilgængelige engelske database, hvoraf det fremgik, at bilen var en Locust fra 2007[39], og alene tillagde engelske synsdokumenter, hvori den angivne dato blot beskriver årstallet på de forureningskrav, som alene baseres på motorens alder, der er gældende, betydning for bilmærket og årgang. Angivelse af en anden model er en måde, man benytter i England, når den korrekte ikke er i synsdatabasen, og når en Caterham er valgt som biltype, svarer det til at anvende en ”fantom-model” i Autotaks. Altså noget der ligner. Selvfølgelig skulle jeg, som Caterhams officielle danske repræsentant, forsvare varemærket mod misbrug. Derfor skulle jeg, som bonus pater familias - også reagere, når SKAT og siden Motorstyrelsen godkender dette misbrug, ved at tillade et falsum at blive registreret i familienavnet, og tilmed påstår over for moderfirmaet, at bilen er en Caterham. Bilen er en helt hjemmebygget bil – ikke engang en kitcar. Chassiset er hjemmelavet. Motoren overholder ikke de danske forureningskrav i forhold til bilens reelle alder. Da der ikke er en officiel fabrikant kan den ikke, indenfor de af Færdselsstyrelsens udstukne regler, lovligt registreres. Jeg mener, at reglerne grunder i et ønske om en produktansvarsforsikring, som man ikke formoder, at en privat bilbygger har. I lighed med at påstå, at der er tale om en ”ikke registreringsklar” bil, når en Caterham er bygget fra et komplet kit, handler Motorstyrelsen (eller SKAT) altså igen uden juridisk grundlag, når der tillades registrering af en bil fra 2007 som værende en bil fra 1971. Eller hvad det nu var, Patrick Nielsen blev enig med sig selv om, da han fik at vide, hvornår Caterham påbegyndte produktionen af Martin Phipps: ”Lets say its from 1973 then, because theres no doubt this is a caterham car.”[40] (Samme mail, som ovenfor nævnt, altså understreges det to gange, at bilen er en Caterham). Hvorfor sker dette, når han er klar over, at bilen ikke er en Caterham? Hvorfor er der ikke et opslag i World Manufakturer databasen[41], når man ved der er tvivl om identiteten? Jeg kan se af kommunikationen med Færdselsstyrelsen, som jeg senere har modtaget, at der er rejst tvivl om identiteten på bilen, hvilket så kun kan resultere i undren over udsagnene om bilens identitet overfor fabrikken. Dette gør ikke Motorstyrelsens troværdighed bedre.

Igen

er det falske påstande, der anvendes til at underkende Motorstyrelsens

kompetencer. Nej, igen noget taget ud af kontekst. Jeg

omtalte det på én hjemmeside, og med det på daværende tidspunkt fremlagte

materiale, kunne man ikke konkludere andet. Naturligvis kan alle påstande

dokumenteres og 100% retfærdiggøres. Hjemmesiden blev oprettet i håb om, at

pressen og politikerne ville blive opmærksom på problemerne, så, i sidste ende,

Motorstyrelsen ville være nødsaget til at administrere i overensstemmelse med

lovgivningen.

Ovennævnte eksempler er en beskrivelse af de udfordringer vi oplever i kommunikationen med Regin Jensen.

Emner, der ofte rejses af Regin Jensen

-

Nyprisen (R.J. ønsker hans subjektive vurdering med baggrund i en kit-pris

anvendt – Det er påvist, at der ikke er en lov, som

foreskriver, at en bil skal være fabrikssamlet. Hovedparten af biler er leveret

som kit, og der er altid tillagt arbejdsløn for samling. Altså er der tale om

en praksis, som Motorstyrelsen og jeg er uenige om, og som derfor naturligvis

skal diskuteres – og som nu (i 2020) verserer en sag om ved LSR under j. nr. 19-0107825.

De øvrige spørgsmål, på nær nyprisfastsættelsen, har Motorstyrelsen erklæret

sig enig i ved sin udtalelse til LSR. Altså er man enig i, at der skal være et

væsentligt fradrag fra annonceprisen i den skønnede handelspris.

-

Handelsprisen (R.J. ønsker at fastsættelse sker ud fra en salgspris som han

påstår at have skaffet fra én sælger – ingen dokumentation herfor) Dels har jeg tilbudt at skaffe dokumentationen for den bil,

som Motorstyrelsen selv brugte i sine vurderinger (MS j. nr. 18-1183346), og

hvor man tilmed ikke anvendte[42] seneste (laveste) udbudspris, som jeg selv var i stand til

at fremsøge[43]. Dels har jeg fremsendt kopi af kvittering for

bankoverførsel[44] for en anden, tilsvarende, bil, hvor min påstand blev

underbygget næsten mistænkeligt godt, idet de to handelspriser var indenfor få

hundrede kroner. Begge handelseksempler, som underbygger min påstand om

markedsværdien er blevet afvist under henvisning til, at der kunne være tale om

interesseforbundne handler[45]. Igen er det umuligt at imødekomme Motorstyrelsens krav om

dokumentation

- Sammenlignelighed

Vi

oplever, at der findes en ny vinkel på at kritisere sagsbehandlingen, for hver

gang vi tilbageviser en påstand om fejlagtig sagsbehandling. Sidstnævnte er i

sig selv en omfattende opgave, da vi oplever at måtte svare i forhold til de

samme påstande flere gange, og at dele af vore svar ofte anvendes uden for

kontekst og i helt forkert sammenhæng. Det er vist det

modsatte, der sker. Naturligvis skal man fortsat argumentere, hvis man møder en

argumentresistent styrelse, som igen og igen ikke følger en dom ved EF-domstolen.

Efterskrift:

Dette dokument er

forsøgt skjult for mig, hvilket Motorstyrelsens modstand mod at udlevere det

vidner om, og sagen om mit virke er ikke journaliseret. En hæderlig myndighed

ville selvfølgelig have sendt dokumentet i høring, før der blev holdt møde med

styrelsens direktør, så jeg havde haft en chance for at imødegå de mange forkerte

påstande. Hele cirkusset om at få udleveret dokumentet vidner om en styrelse,

der ikke kan have handlet i god tro. Der har således været adskillige

forklaringer på mødet, afhængigt af, om forklaringen har været givet af Jens

Otto Størup med først mig, siden Borger- og Retssikkerhedschefen som modtager,

om den har været afgivet af Dorte Baden til mig, eller om den er afgivet for at

forklare Skatteankestyrelsen, hvorfor dokumentet ikke skulle udleveres i sin

helhed.

Vi kan i den anledning kigge på et uddrag af Folketingets

Ombudsmands udtalelse i Eritrea-sagen:

En myndighed, der bliver underkendt af rekursmyndighederne i

mere end 90% af tilfældene, når en bestemt borger klager, bør derfor naturligt

tage op til overvejelse, om der kan være en pointe, når den pågældende borger

påpeger probleme. I stedet for konsekvent at benægte og samtidig være usamarbejdsvillig,

bør myndigheden indgå en dialog om, hvad det er, der er galt med

sagsbehandlingen. Første dialoglignende handling var indkaldelse til mødet d.

19/6-2019, hvor den ”aktion”, jeg blev sendt hjem med, dog viste sig altødelæggende

for forholdet til Caterham Cars, UK, idet jeg blev sendt afsted i et ærinde,

Motorstyrelsen allerede var blevet afvist, idet arbejdsomfanget var for stort.

Selvom dette mødeoplæg er skrevet på en måde,

så det fremstiller mig som værende ikke samarbejdsvillig, så er min opfattelse

af sagsforløbet nøjagtig dét fra Motorstyrelsens side: Manglende

samarbejdsvilje og en udpræget argumentresistens.

Jeg er med på, at styrelsen var ny, og af

samme grund tilbød jeg Jens Otto Størup, første gang jeg talte med ham (d.

24/9-2018), at jeg vederlagsfrit ville hjælpe styrelsen med at

tilrettelægge sagsbehandlingen, så styrelsen generelt kunne træffe afgørelser

på et korrekt grundlag, og i overensstemmelse med både dansk og EU-lovgivning. Det

er klart, at mit tilbud om gratis hjælp ikke gælder, når man ser hvordan Motorstyrelsen

har modarbejdet mit virke, hvilket dette dokument til fulde vidner om. Der er

et problem, hvis en styrelse er argumentresistent, og på grund af dette taber

mere en 50% af sagerne, som afgøres ved klageinstansen, hvilket jeg er bekendt

med sker for Motorstyrelsen. Jeg er også bekendt med, at klageinstansen oplyser

og behandler sagerne på en markant anderledes måde, end Motorstyrelsen gør.

Dette bør Motorstyrelsen naturligvis tage til efterretning, og tilrettelægge sin

sagsbehandling på en måde, så der er mindre sandsynlighed for at begå så

eklatante fejl, som der ses beskrevet i dette dokument.

Sagen giver selvfølgelig anledning til at

overveje, om Motorstyrelsen har handlet i overensstemmelse med sine fire

erklærede strategiske pejlemærker:

• Motorstyrelsen skal

sikre, at borgere og virksomheder oplever en effektiv, pålidelig og kompetent

administration, mens kerneinteressenter oplever styrelsen som lydhør og

samarbejdsorienteret.

• Motorstyrelsen skal sikre

korrekt afgiftsberegning ved at levere høj kvalitet og træfsikkerhed i

værdifastsættelsen af køretøjer.

• Motorstyrelsen skal sikre

høj regelefterlevelse og et validt datagrundlag gennem målrettet og integreret

vejledning og kontrol.

• Motorstyrelsen skal bygge

på en kultur præget af faglighed, ansvarlighed, samarbejde og udsyn, hvor

medarbejdere er kompetente og engagerede, og hvor nærværende ledere tager

fagligt ansvar, sætter retning og prioriterer.

Jeg imødeser Motorstyrelsens forslag til at få genoprettet tilliden

indenfor 14 dage. Jeg imødeser også den samlede skatteforvaltnings forslag til,

hvordan man vil sikre sig, at jeg er holdt skadesløs ovenpå en så udpræget

uprofessionel behandling af mine sager.